【簿記3級・021】前払金・前受金の仕訳をやさしく解説

はるり

おかねのこと、わたしのこと

前回は前払金・前受金の仕訳を学びました。

今回はクレジットカードによる商品売買を学びます。クレジット払いで商品を売ったとき、お店側はどう仕訳するのかを確認していきましょう。

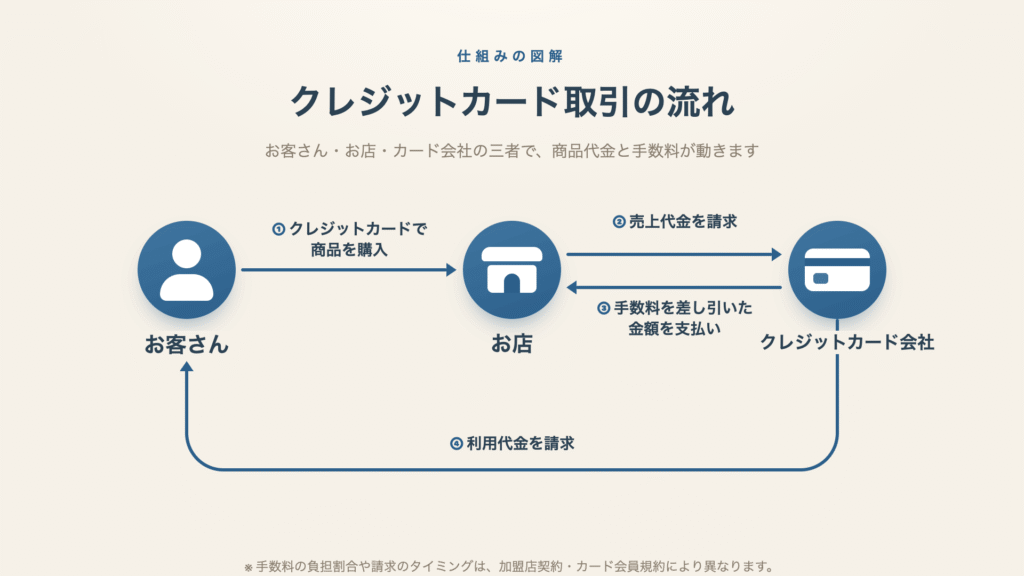

クレジットカード取引では、お店・お客さん・クレジットカード会社の3者が登場するよ。流れはこんな感じだよ。

① お客さんがお店でクレジットカードを使って商品を購入する

② お店はクレジットカード会社に売上代金を請求する

③ クレジットカード会社が、手数料を差し引いた金額をお店に支払う

④ クレジットカード会社がお客さんに請求する

今回は登場人物が3人もいるね。

簿記3級は会社のお金の流れを記録・整理するための基礎だから、今回はお店の立場に立って考えていくよ。

お店やさんだね!わかった!!

お店やさんにはお客さんからじゃなくて、クレジットカード会社からお金が入ってくるんだね。

そうなんだ。だから簿記では、クレジットカード会社に対する「後でお金をもらえる権利」をクレジット売掛金(資産)として記録するよ。

普通の売掛金とは違うの?

売掛金は「お客さんに対する」代金の回収権利。クレジット売掛金は「クレジットカード会社に対する」回収権利。相手が違うから別の勘定科目になるんだよ。

クレジットカードの手数料は、商品を売った時点で支払手数料(費用)として記録するよ。クレジット売掛金は手数料を差し引いた金額になるんだ。

手数料が「実際に」差し引かれるのは、③の「クレジットカード会社が、手数料を差し引いた金額をお店に支払う」タイミングだよ。

でも簿記では、販売した時点で手数料を支払手数料(費用)として記録するんだ。だからクレジット売掛金は最初から手数料を引いた金額になるよ。

| 借方(左) | 金額 | 貸方(右) | 金額 |

|---|---|---|---|

| クレジット売掛金 | 29,400 | 売上 | 30,000 |

| 支払手数料 | 600 |

クレジットカード会社から入金があったとき、クレジット売掛金と入金額はぴったり一致するよ。手数料はすでに販売時に処理済みだからね。

手数料はもう払ってあるから、入ってくる金額と記録した金額がぴったり合うんだね!

| 借方(左) | 金額 | 貸方(右) | 金額 |

|---|---|---|---|

| 当座預金 | 29,400 | クレジット売掛金 | 29,400 |

販売時に手数料を処理しておくと、回収のときはシンプルになるんだね。

その通り!手数料を販売時に処理済みにしておくのがポイントだよ。

仕訳の空欄をタップして答えを確認しよう。

| 借方(左) | 金額 | 貸方(右) | 金額 |

|---|---|---|---|

| ? | ? | ? | ? |

| ? | ? |

| 借方(左) | 金額 | 貸方(右) | 金額 |

|---|---|---|---|

| ? | ? | ? | ? |

・クレジット払いで商品を売ったとき

→ クレジット売掛金(資産)・支払手数料 / 売上

・クレジットカード会社から入金があったとき

→ 当座預金(または普通預金)/ クレジット売掛金

・手数料は販売時に支払手数料(費用)として処理する

次回は商品券による商品売買を学ぶよ。商品券を受け取ったとき・使ったとき・精算したときの仕訳を一緒に見ていこう。