簿記の目的ってなに?損益計算書と貸借対照表を初心者向けにやさしく解説

はるり

おかねのこと、わたしのこと

この記事では簿記の基本となる仕訳について説明しています。

前回の記事に出てきた損益計算書と貸借対照表の材料となる仕訳は、簿記のとても重要なポイントになります。

ここでは例題を交えながら、初心者にもわかりやすく仕訳の仕組みを紐解いていきます。

それでは仕訳について学んでいこう。

仕訳の第1ステップは、①取引を②2つの側面に分けることなんだ。

取引と…2つの側面?

そう。まず①取引から説明するね。

①取引は簡単にいうと、お金やモノが動く出来事のことだよ。

そしてそれは仕訳のきっかけになる出来事なんだ。

ふむむむ…

じゃあ、身近な例で考えてみようか。

今100円玉があって、目の前のお店で100円のジュースが売っている。

ぴよなら、どうする?

100円でジュースを買うよ。

いいね。

この「100円でジュースを買う」という出来事が①取引だよ。

そしてこの取引をよく見てみると、2つの変化が起きているんだ。

2つの変化?

そう。

1つは100円が無くなったこと。

もう1つはジュースを手に入れたこと。

あ、本当だ。2つあるね!

これが②2つの側面だよ。

これで仕訳の第1ステップは終了だ。

次のステップに移る前に、少しだけ補足するね。

①取引を仕訳のきっかけになる出来事だといったね。

そしてこの例では「100円でジュースを買う」ことが取引だった。

ここで100円だけにスポットを当ててみるね。

この例では100円玉、つまり現金でジュースを買ったよね。

簿記の世界では、現金のようなお金やモノが増えたり減ったりすると、仕訳をするんだ。

100円が減ったよね。だから仕訳をする。

つまり、①取引は仕訳のきっかけになる出来事ってことなんだ。

お金やモノの詳しい内容は、また今度説明するから、そちらも読んでくれると嬉しいな。

それでは第2ステップに進もう。

②2つの側面を③勘定科目を使って記録するんだ。

勘定科目!新しい言葉だね。

勘定科目っていうのは単位のことだよ。

単位という言葉がピンとこなかったら、名前って考えたらしっくりくるかもね。

さて、説明をよりわかりやすくするために一工夫だ。

ぴよがさっきなぜジュースを買ったのかに理由をあげよう。

それは、他の人に売るためだったんだ。

ぴよ商店の商品にするために買ったってことだね。

その場合、100円は「現金」、ジュースは「仕入(しいれ)」という勘定科目になるよ。

これからは2つの側面を「現金」と「仕入」っていう名前で記録していくんだね。

でも、なんでなんでわざわざ取引を記録するの?

それは損益計算書と貸借対照表を作るためだよ。

この前お話したこと、覚えているかな?

えっと…簿記の目的は会社の経営成績と財政状態を知ることで、そのために損益計算書と貸借対照表があるよってお話だよね?

そうそう、よく覚えていたね。

損益計算書も、貸借対照表も、この仕訳を材料に作られるんだよ。

だから仕訳は大切なんだ。

それじゃあ、ここからは実際の仕訳を見ていこう。

さっきの取引を仕訳するとこうなります。どーん!

(借)仕入 100 (貸)現金 100

うーん何が何だかさっぱりだー!!!

大丈夫、ひとつずつ説明していくよ。

さて、その前に一旦ここまでのおさらいだ。

①取引とは仕訳のきっかけになる出来事のことで、今回は「100円でジュースを買ったこと」だったね。

②そしてそれは「100円がなくなったこと」と「ジュースを手に入れたこと」の2つの側面に分けられた。

③2つの側面は「現金」と「仕入」という勘定科目で記録する

ここまでは大丈夫かな?

うん、そこまでは大丈夫。

でもいきなり出てきた(借)と(貸)がわからないよー。

100は100円のこと?

ではまず(借)と(貸)から解決していこう。

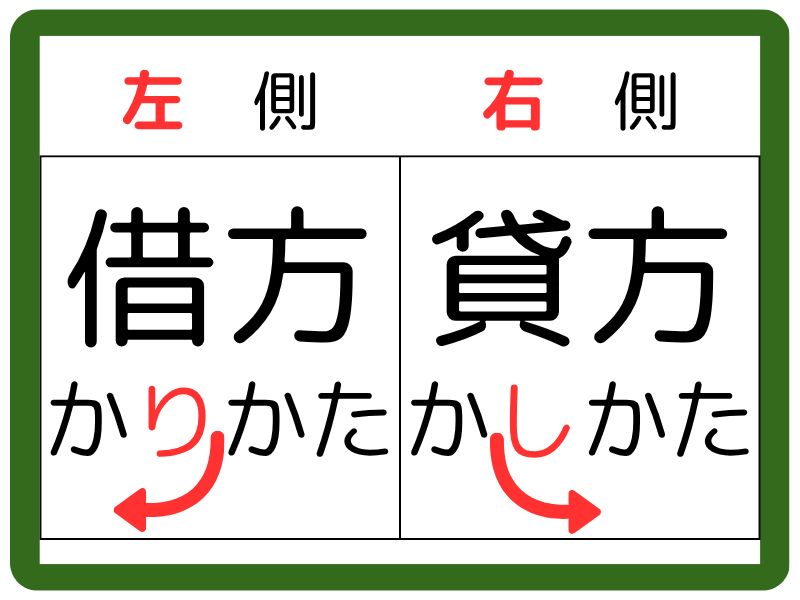

仕訳では、2つの側面を左と右に分けて書くんだ。

左側を借方(かりかた)、右側を貸方(かしかた)って名前で呼ぶよ。

ここすごく重要ポイントだよ。

借方と貸方の名前はしっかり覚えようね。

ひらがなの「り」と「し」が伸びている向きって覚えるとわかりやすいかな。

あと、借りとか貸しって聞くと、増える方・減った方って思いがちだけど、あくまでただの名前!増減とは関係ないよ。

そしてこれも重要!

どの勘定科目が借方・貸方に入るかはルールで決まっているんだ。

それはまた今度説明するね。

さて、改めて今回の仕訳を見てみよう。

(借)仕入 100 (貸)現金 100

この(借)と(貸)は、借方貸方のことだよ。

100はぴよの予想通り100円のこと。この取引で動いた金額だよ。

つまりこの1行で、

①100円でジュースを買ったという取引が

②③仕入と現金という勘定科目で

④借方と貸方に分かれて記録された

状態になったことがわかるかな?

なんとな~く…かな。

借方と貸方に分けて記録するのはわかったつもり!

そこに入れるためのルールを早く知りたいな~。

あと、100が2回出てくるけど、これじゃあ動いた金額は200になっちゃうんじゃないのかな?

それでは次は借方と貸方に分けるルールと、金額の書き方のルールについて解決していこう。

でもぴよは熱心だから特別にちょっとだけ先取りね。

金額については左と右が必ず同じになるのがルールなんだよ。

残りは次回お楽しみに。

もし今難しいなと感じていても大丈夫、仕訳ってパターンに慣れることが一番大切なんだ。

もう少しで基本がおわるから、その後にパターンを知っていこう。

そうすれば怖くなくなるよ。この後も一緒に頑張ろう。

・仕訳とは①取引を②2つの側面に分けて記録すること

※取引とは仕訳のきっかけになる出来事

※2つの側面は勘定科目を使って記録する

・仕訳は損益計算書と貸借対照表の材料になる

・仕訳は左側の借方(かりかた)と右側の貸方(かしかた)に分けて記録する

※「り↲」と「し↳」の向きで左右を覚えよう