FPって何をする人?独占業務って?できること・できないことをやさしく解説

はるり

おかねのこと、わたしのこと

この記事では、ライフプラン表、キャッシュフロー表、個人バランスシートについて解説しています。

数年前、私を襲った「老後2000万円問題」。

4桁万円というインパクトのある数字に、思考が止まってしまいました。それからというもの、その数字は心のどこかに棲みつき、不意に現れては私を不安へと誘いました。

そんな漠然とした不安を少しずつほどいてくれたのが、FPの勉強で出会った3つの表です。

形のない不安を、目に見える数字として捉えること。現状を把握し、「これからどう生きたいか」「どう備えるか」を考えること。

その第一歩を助けてくれるのが、ライフプラン表、キャッシュフロー表、個人バランスシートです。

この記事では、3つの表の役割や違いをわかりやすく解説しながら、作り方のポイントもお伝えします。未来のお金に不安がある方は、ぜひ一緒に「見える化」してみましょう。

ろろろろろ老後に2000万円も足りなくなるって…

これなにほんと?!

なんか懐かしい響きだね。

ちょっと前に流行った、老後2000万円問題のことかな?

わかんない、でもなにかで見たの。

どうしよう、そんな大金用意できないよ~!!

一旦落ち着こう、深呼吸だよー。

「老後2000万円」という言葉の意味を、一緒に考えてみよう。

これは一般的な夫婦2人の家庭がモデルケースになっていてね。老後の生活費が毎月5万円足りなくなるっていう試算が元になっているんだ。それが30年続くとしたら約2000万円不足するねということで、「老後2000万円問題」なんて言われ方をするようになったんだよ。

毎月5万円も赤字がでるの?!それが30年も続くの?!

そんなのムリ~!!!

落ち着いてー。

このお話のモデルケースは、夫婦2人の家庭だったね。でも最近は結婚しない人もいるよね。

住むところだって、持ち家の人もいれば賃貸の人もいる。

この話がそっくりそのまま自分に当てはまるとは限らないって思わない?

言われてみればそうかも…。

ぼくは結婚してないし、アパート暮らしだ。

でも友達には結婚して家を建てた人もいる。子供がいる人もいない人もいるし、人それぞれだ!

そう、人それぞれなんだよ。

だから2000万円っていう金額が自分にとって適切なのか、ちょっと考えてみたいよね。

でもそんな未来のこと、どうやって想像すればいいの??

そのためにライフイベント表とキャッシュフロー表を作ってみよう。

ライフイベント表とキャッシュフロー表?

それなぁに?

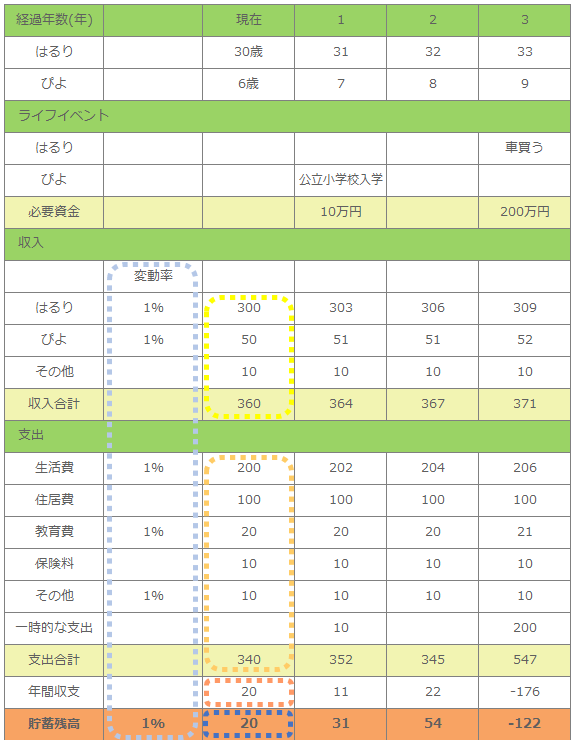

ライフイベント表は自分や家族の将来設計を盛り込んだ予定表のことだよ。

例えばここで車を買うとか、子供がこの年に入学するとか。そんなイベントを年表形式で書き出していくと、未来が見える化できるんだ。

例えばこんな感じだよ。

年単位のスケジュール帳みたいなものかな。

キャッシュフロー表は?

キャッシュフロー表は、ライフイベント表に「お金の流れ」という視点を補足した表だよ。

現在の収入や支出をもとにして、各年の収支や貯蓄残高を計算していくんだ。

そうすることで、将来の収支のバランスや、貯蓄がどのように増減していくのかが一目で分かるようになるよ。

ふむふむ…これならぼくにもできるかも!

そうそう、その調子。

ライフプラン表もキャッシュフロー表も予定表だからね。未来に「こんなことがあるかも」とか「こんなことをしたいな」って想像して作ってみよう。

あとは今の収入と支出を確認して、それを表に当てはめていけば完成だよ。

これで、ぼくに2000万円が必要かどうかがわかる?

きっと見えてくるはずだよ。

だからまずは気楽に作ってみよー。

あとは個人バランスシートを作ると、今の資産の状況が見えてくるよ。

また新しいのきた!資産の状況って?

自分のお財布の中身がプラスなのかマイナスなのか、そしてその差額はどれだけあるのかってことだよ。

個人バランスシートは今の時点のプラスの資産とマイナスの負債を比べて、状況を確認するためのツールなんだ。だから金額は全て現在価値で考えるよ。

現在価値はたしか、今いくらか、だったね。

ライフイベント表と同じだ。

そうそう、よく覚えていたね。

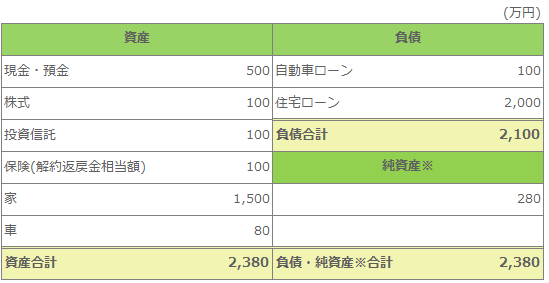

個人バランスシートはこんな表だよ。

※純資産欄は次の計算式の結果で純資産または債務超過(または純資産マイナス)に変わるよ。

資産とは預貯金や株式、投資信託のような、資産価値のあるもののこと。

家や車も、今売って換金できるなら資産になるよ。

生命保険で解約返戻金のあるものも資産だよ。解約返戻金は、解約したときに戻ってくるお金のことだからね。現時点での解約返戻金の額が、今の資産額だね。

負債とは返さなくてはいけないお金、つまり借金だ。

自動車ローンとか、住宅ローンとか。誰かから借りているお金があれば、その残金が負債の額だよ。

資産をプラス、負債をマイナスと考えて合計すると、差し引きで見えてくる金額がある。

それが資産額だ。プラスの金額なら純資産っていうね。

一般的には、純資産の割合が高いほど、健全な家計だと評価されるよ。

お家や車の今の価格を調べるのは難しそうだけど、査定サイトを使えば何とかなるかな。やってみる!

うんうん、その調子。がんばろー。

お~!!

それではまとめだよ。

次回はFPって何をする人なのかをお話しするよ。